خودزنی تیم اقتصادی دولت روحانی با دستکاری نرخ سود بانکی!/کاهش سود سپرده در شرایط فعلی آری یا نه؟

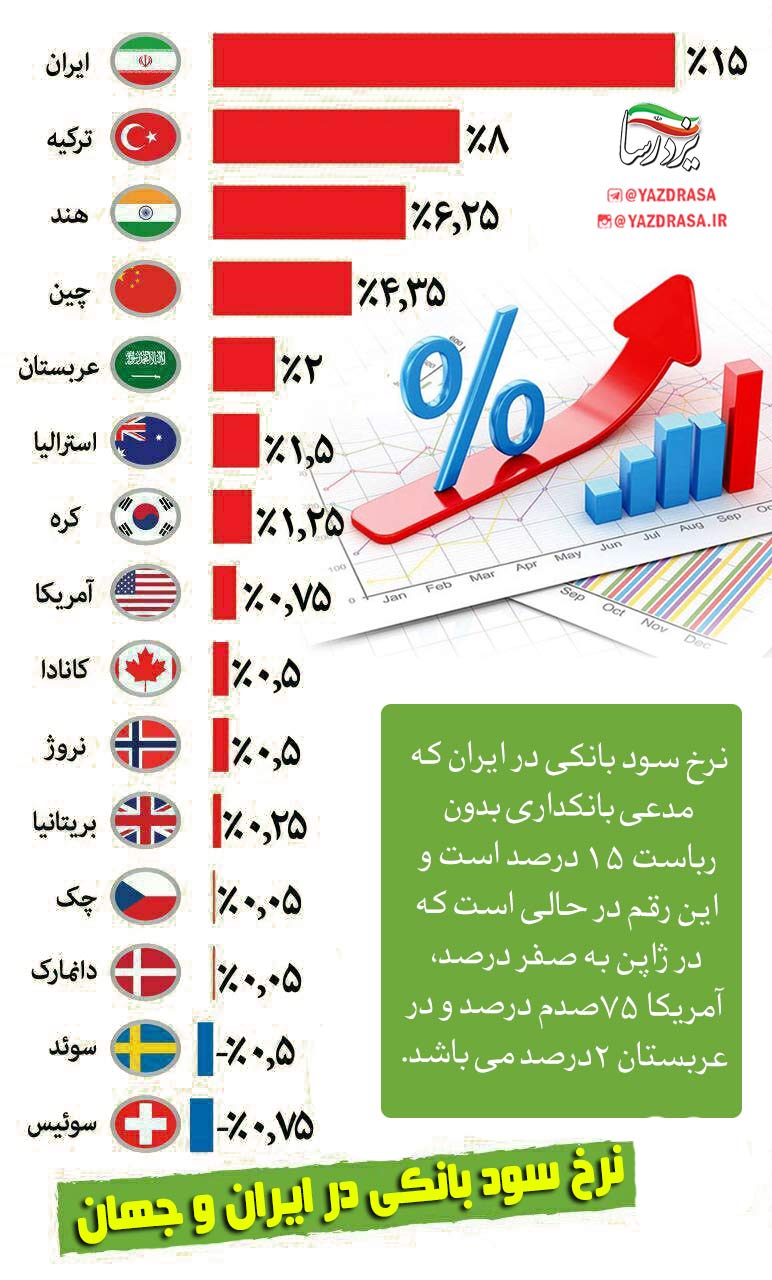

به گزارش یزدرسا، از مهمترین متغیرهای تعیینکننده سلامت بانکی در جهان، نرخ بهره یا همان سود سپرده بانکی است. سود سپرده ها، تعیین کننده حد سرمایه گذاری و تولید در کشورها محسوب میشود و بدین معناست که نقدینگی حداقل به اندازه متوسط این نرخ رشد خواهد کرد.

سیاستگذاران پولی تلاش میکنند تا نرخ بهره بانکی را به حداقل ممکن کاهش دهند؛ تا جایی که کشورهای صنعتی و پیشرفته جهان، دارای نرخ بهره نزدیک به صفر و در بعضی موارد منفی هستند.

***نرخهای بهره بالا در کشور، عامل رشد نقدینگی

ایران همواره نرخهای بهره اسمی بالا را تجربه کرده و در نتیجه همواره با رشد شدید در نقدینگی مواجه بوده است. این واقعیت اقتصادی از سال ۹۲ و با افزایش بیسابقه نرخهای بهره واقعی، پر رنگتر شد.

در نمودار زیر نرخهای بهره واقعی سپردههای یکساله در سالهای اخیر نشان داده شده است:

در شرایطی که به جهت افت عوامل بنیادین موثر بر قدرت کسب درآمد در بانکها (کاهش تورم، رکود مستغلات، کسادی کسبوکارها)، روند محو سپردهها به کندی جریان داشت، پرداخت بهرههای بالا (بیش از ۲۰ درصد) در نظام بانکی به منزله رشد درونزای سپرده از محل دریافت بهره بود. در واقع سمت چپ ترازنامه بانک ها که سپرده های بانکی بود، سالانه با رشد حداقل ۲۰ درصدی مواجه میشد، در حالی که سمت راست ترازنامه بانکها رشد متناسب نداشت.

این مسئله خود به خود شکاف دارایی-بدهی بانکها را تشدید کرد و به رقابت بانکها برای جذب سپرده و در نتیجه بالاماندن نرخ بهره بانکی دامن زد؛ و همانطور که بیان شد، به رشد نقدینگی در سالهای آتی منجر شد.

***دوگانه افزایش یا کاهش نرخ بهره بانکی

بر همین اساس بانک مرکزی با یک دوگانه روبرو بوده و هست؛ ماندگاری نرخ بهره بالا و یا کاهش آن. هرکدام از طرفین این دوگانه آثار نگرانکنندهای را برای اقتصاد به همراه خواهند داشت که در ادامه تشریح میشود.

در شهریور ماه ۱۳۹۶ پس از چندین ماه وعده مقامات پولی کشور، بانک مرکزی طی بخشنامه ای سیستم بانکی را مکلف به کاهش سود سپرده های مدت دار (یکساله) از ۱۸ درصد به ۱۵ درصد نمود.

نرخ تورم به عنوان یکی از علامت دهنده های مهم در تعیین نرخ بهره واقعی، در سال ۱۳۹۶ تک رقمی و زیر ۱۰ درصد بود.

***عقب نشینی عجیب دولت روحانی در افزایش سود بانکی

اما کمتر از پنج ماه بعد از کاهش نرخ سود سپرده های بانکی، بانک مرکزی با توجه به تلاطم در بازار ارز و سایر دارایی ها در یک اقدام بحث برانگیز با عقب نشینی آشکار نرخ سود بانکی را به ۲۰ درصد افزایش داد!

محمدرضا پور ابراهیمی رئیس کمیسیون اقتصاد مجلس با اشاره به اینکه مبنای اصلی تعیین نرخ سود سپرده های بانکی شاخص تورم است، اظهار کرد: تعیین نرخ سود بانکی بیشتر مبتنی بر میزان نرخ تورم در اقتصاد هر کشوری است بنابراین هرچه نرخ تورم در اقتصادی پائین تر باشد طبق قاعده نرخ سود سپرده ها نیز پائین تر است.

وی افزود: نرخ بازده واقعی نیز بر اساس همین شاخص محاسبه می شود.

رئیس کمیسیون اقتصادی مجلس شورای اسلامی گفت: برای مثال در یک کشوری نرخ تورم اگر 10 درصد باشد در عمل دو درصد بالاتر از تورم نرخ بازده خالص مورد محاسبه قرار می گیرد.

وی افزود: اگر در همان کشور نرخ سود سپرده هشت درصد باشد بطور مسلم نرخ بازده ای واقعی فردی که براساس این نرخ در بانک سرمایه گذاری کرده منفی دو درصد است.

***سود سپرده های بانکی؛ از عوامل بازدارنده فعالیت های اقتصادی

پور ابراهیمی تصریح کرد: سود سپرده های بانکی یکی از عوامل بازدارنده فعالیت های اقتصادی در تمامی کشورها بالاخص ایران است، نرخ سود سپرده ها به هر میزان افزایش یابد به موازات این رشد، نرخ تسهیلات بانکی نیز بر مدار افزایشی خواهد بود و فعالان اقتصادی بر اساس نرخ وام های بانکی چرخه فعالیت های اقتصادی خود را به حرکت در می آورند.

وی با بیان اینکه افزایش نرخ سود سپرده متاسفانه به طور کلی سرعت رشد چرخ اقتصاد را کند می کند ابراز کرد: افزایش سودبانکی در آن شرایط اقتصاد، کشور رابه شدت با چالش رکود رو به رو می کرد و افزایش نرخ سود بانکی در آن شرایط به هیچ وجه به صرفه و صلاح اقتصاد کشور نبود به طوری که سیاست غیر کارشناسی بانک مرکزی مبنی بر افزایش نرخ سود سپرده ها از ۱۵ درصد به ۲۰ درصد در بهمن ماه ۱۳۹۶، بالغ بر ۱۵ هزار میلیارد تومان به بانک ها ضرر زد، ضرر و زیانی که هرگز مشخص نشد چگونه و از چه محلی جبران شده است؟!

***کاهش سود بانکی، تصمیم دوباره دولت دوازدهم

حالا یکبار دیگر با تصمیم شورای عالی بانکها و موسسات اعتباری مقرر شد از اول اردیبهشت ۱۳۹۹ نرخ سود سپرده های بانکی مدت دار (یکساله) برای قراردادهای جدید کاهش یافته و در سطح ۱۵ درصد منظور شود.

با توجه به کاهش نرخ سود سپرده ها کوتاه مدت (ماه شمار) از ۱۰ درصد به ۸ درصد، یک کاهش درآمد آنی برای دارندگان سپرده های کوتاه مدت و افتتاح کنندگان سپرده های مدت دار جدید قطعی شد.

***دستکاری نرخ بهره در شرایط فعلی؛ بازی خطرناک

عباس علوی راد در گفتگو با خبرنگار یزدرسا اظهار کرد:دستکاری نرخ سود بانکی و مشخصاً کاهش نرخ سود سپرده های کوتاه مدت و یکساله از سوی سیستم بانکی در شرایط فعلی بازی خطرناکی است.

دانشیار اقتصاد دانشگاه افزود: کمتر از دو ماه پس از اعلام نرخ تورم وحشتناک ۴۱ درصدی در سال ۱۳۹۸ از سوی بانک مرکزی و فعال بودن عملگرهای انتظاری تورم، سیستم بانکی نرخ سود سپرده های کوتاه مدت و یکساله را به ترتیب به ۸ و ۱۵ درصد کاهش داد.

عضو انجمن اقتصاددانان ایران با اشاره به شرایط خاص اقتصاد ایران برای تصمیم گیری سیستم بانکی برای دستکاری نرخ سود بانکی و کاهش آن تصریح کرد: کاهش عرضه خودرو توسط خودرو سازان داخلی در وضعیت ممنوعیت واردات، بازار خودرو را شدیداً ملتهب نموده است در ضمن اینکه رشد نقدینگی ۳۱ درصدی سال ۱۳۹۸ از یکسو و پیش بینی کسری بودجه ۱۵۰ هزار میلیارد تومانی در سال ۱۳۹۹ رسانه ای و عملگرهای انتظاری تورم بیش از پیش فعال شده اند.

وی ادامه داد: همچنین بی برنامگی دولت در حوزه مسکن و عملیاتی نشدن طرح های نیم بند دولتی برای ساخت مسکن همزمان با ورود دولت تدبیر و امید به سال پایانی عمر خود قیمت های مسکن را در آستانه انفجار قرار داده است.

علوی راد اذعان کرد: کرونا فرآیند صادرات غیر نفتی کشور به کشورهای همسایه را با محدودیت های جدی مواجه کرده که در حالت طبیعی انتظار می رفت حداقل در کوتاه مدت به کاهش دریافت های ارزی منتهی شود.

*** کاهش سود سپرده های بانکی در شرایط فعلی منطقی نیست

این استاد دانشگاه تاکید کرد: قصد مرتبط کردن کامل رکوردهای بی سابقه روزهای اخیر قیمت دلار، سکه طلا و مسکن با دستکاری نرخ سود بانکی در سال ۹۹ و کاهش آنها را ندارم اما این پرسش از تیم اقتصادی دولت مطرح است که منطق کاهش سود سپرده های بانکی در شرایط یاد شده چه بوده است؟

علوی راد با بیان اینکه اکنون عمده کسب و کارها به واسطه شیوع کرونا ویروس و البته مشکلات ساختاری اقتصاد ایران در رکود بی سابقه ای به سر می بردند گفت: در یک محیط تورمی ۴۱ درصدی حفظ ارزش منابع نقدینگی منطبق بر یک عقلانیت اقتصادی است.

عضو انجمن اقتصاددانان ایران عنوان کرد: در این شرایط واکنش دارندگان سپرده های بانکی که اتفاقاً درصد اندکی از آنها سهم بسیار زیادی از مجموع مانده انواع سپرده های سیستم بانکی را در اختیار دارند تعیین کننده خواهد بود.

علوی راد در پایان با بیان اینکه در حال حاضر قیمت انواع دارایی ها به واسطه جهش ارزی و سایر مشکلات اقتصادی به کرانه های بالا و پُر ریسک رسیده اند تاکید کرد: به نظر می رسد سیاست گذار زمین بازی در افق پیش رو را در بازار سرمایه تعریف نموده است. اگر این بازی طبق نظر سیاست گذار پیش نرود همه ی کارگزاران اقتصادی آسیب خواهند دید.

***مالیاتستانی پیش نیاز کاهش نرخ سود سپرده

به نظر کارشناسان حوزه اقتصاد راهکار برونرفت دوگانه افزایش یا کاهش سود سپرده و کاهش رشد نقدینگی از مسیر نرخ بهره، ایجاد زیرساختهای مالیاتستانی برای عدم ورود نقدینگی به بازارهای غیرمولد است. در واقع زمانی میتوان نرخ بهره بانکی را کاهش داد و در عین حال از آثار مخرب تورمی آن در امان بود که با ابزارهای مالیاتی، از ورود نقدینگی کشور به بازارهای غیرمولد جلوگیری شود.

هدایت نقدینگی به وسیله ابزار مالیات زمانی امکانپذیر است که برخی از زیرساختهای لازم در کشور فراهم شده باشد. یکی از مهمترین این زیرساختها، امکان شفافیت تراکنشهای بانکی و رصد تراکنشهایی با مبالغ بالاست. شفافیت تراکنشهایی با مبالغ بالا و مالیاتستانی از آنها، این امکان را فراهم میکند تا از ورود حجم عظیم کلان سپردههای بانکی به بازارهای غیرمولد جلوگیری شود.

انتهای پیام/س*